今年的618已经正式落下帷幕。

和去年一样,各平台不再公布具体的GMV数据,而是侧重于强调具体业务或细分类目的增长情况。

无法否认的是,这背后可能受到各个平台增长放缓的影响。星图数据监测显示,今年618综合电商平台、直播平台累积销售额为7428亿元,比去年少了500多亿。

当然,星图数据仅统计到6月18日的销售额情况,有些平台的618则持续到20日,可能会与实际情况存在一些出入。但不管怎么说,在大促和现货开卖周期已经延长后,今年618的成绩仍不算理想。

而在这一背景下,其实相比GMV结果,电商平台们会拿出怎样的应对措施,才更加值得我们关注。

尤其是在618这样全网级别的大促节点,平台们新的调整以及精挑细选的数据,这些背后释放出了更加重要的信号。

存量时代有服务才有增长

随着刘强东喊出“低价是唯一基础性武器”、马云发声“回归淘宝”,去年的电商行业已经迎来了一轮大规模调整。

当时的618,在阿里和京东口中是“史上投入力度最大的一届”,同时也成为了新一轮低价竞争的开端。

但事实上,去年的“低价”更多还是为了巩固消费者的低价心智。正如刘强东所说,“低价是1,品质和服务是两个0。失去了低价优势,其他一切所谓的竞争优势都会归零”。

低价固然重要,但在电商行业进入存量竞争阶段的背景下,仅凭低价并不足以抢占更多的市场份额。

因而到了今年,在延续低价战略的基础上,我们看到各平台对于服务也提出了更高的要求。

比如2024年前夕,淘宝和京东相继发布新规,全面支持仅退款——这一举动其实就已经预告了今年电商行业,将围绕用户体验进行持续的升级和完善。

至于原因也很简单,如今最大的增长机会不是来自增量,而是来自存量。

以往互联网红利还未消退时,各个电商平台想要获取增长很简单,只需要去站外做营销获取新用户,或是在站内挖掘新品类提高上限。

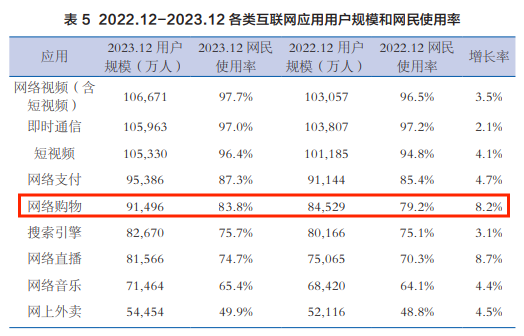

但增长总归是有止境的,CNNIC发布的第53次《中国互联网络发展状况统计报告》显示,截至2023年12月,我国网民规模10.92亿人,其中网购用户9.15亿人。除去消费能力有限的儿童和老人等,电商用户整体增长早已触及天花板,更别谈获取新用户了。

考虑到这一点,电商平台真正的机会还是在那些存量用户的身上。如何让现有的用户产生更多复购,甚至提升对某一平台的“忠诚度”,这当然与购物体验息息相关。

因而我们看到,临近618时,淘天和京东首先做的一件事就是优化会员体验,保障核心高价值人群的“特权感”。

比如淘宝天猫88VIP升级后,以往每个月6张五元退货券,升级成了无限次退货包运费。而且在今年618,用户在淘宝店铺也可以使用88VIP大额消费券。

据官方披露的数据,今年天猫618开卖次日,淘宝消费券商家日均成交额同比去年618增长41%。

另一边的京东,在推动全平台商品最高满59元包邮的同时,也进一步支持PLUS会员无门槛包邮,并增加了618消费券种类等等。

而对于数量更多的普通用户,电商平台们则主要是从商家侧下手,鼓励第三方卖家做好服务、优化用户体验。

比如今年618期间,淘宝正式内测新版“体验分”体系,包括店铺体验分和商品体验指数。

其中的店铺体验分,评判标准涵盖了商品体验、物流体验、咨询体验三个维度。平台会依据商家的品退率、差评率、物流时效、客服处理时效等指标,去衡量店铺的服务质量。

而如果商家的店铺体验分或商品体验指数足够高,还会获得平台的流量推荐。也就是明确向商家传达了一个信息:好服务能够带来更多流量。

这一点其实跟去年电商平台们强调的“价格越低,流量越高”有着异曲同工之妙,但评判一个店铺的服务质量自然要考虑更多复杂的因素,由此也能看出电商平台们对服务能力提出了更加细致的要求。

除此之外,今年618比较明显的一些玩法变化,比如取消预售、App改版等等。显然也是从用户需求出发,给予消费者更加简单且优质的购物体验。

营销投放迎来变革让商家更有盼头

当然我们也看到,商家和用户、低价和服务,虽然不能说是完全矛盾对立的双方,但往往也站在天平的两端。

为了带动整体的服务升级,除了平台规则的调整以外,显然还需要让商家有意愿、并有余力去提升服务质量。

因此,我们看到今年618成为了各个电商平台全新营销产品的试验田。

其中最大的一个变化,就是主要的电商平台们终于彻底开放了全域流量,以调动商家投放积极性。

比如淘系的营销平台阿里妈妈,其发布的新产品“全站推广”,鼓励商家利用“付费撬动免费流量”的机制进行投放。

简单来说,就是淘系核心优质搜索、推荐资源位都彻底向商家开放,商品可以获得全方位的曝光,其中也包括搜索结果页、搜索结果页-销量排序、首页猜你喜欢信息流、购中猜你喜欢、购后猜你喜欢等自然流量。

另一边的京东京准通也拿出了“全站营销”产品,定义上和阿里妈妈的全站推广差不多,强调可以打破免付费流量边界,助力商家盘活京东全站优质流量,进行更加精细化、确定化运营,以付费流量撬动免费流量全面增长,实现1+1>2的生意规模提升。

这两个产品的思路相近,都是会有系统先帮助商家智能筛选高潜力的商品,再进行包括付费流量、免费流量在内全站流量的自动化投放。

除了投放门槛更低、投放范围更大以外,全站推广或全站营销还有一个特点就是可以先设置好预算和期望的全站ROI,从而让商家实现更具确定性的投放效果。

而为了让商家经营更省力,此前在跨境领域比较热门的“托管”模式,也开始在国内电商平台出现集中探索。

比如阿里妈妈的“营销托管”产品,可以“先达成成交再支付营销推广费”,也就是支持商家先设置好投放目标,在交易订单完成后才需支付对应的营销费用。

根据官方的说法,参加营销推广的商品,平台可以基于大数据模型,对报名活动的商品进行销量解析及周期性成交精准预估,让成交更具确定性。而且营销托管和全站推广一样打通了付费和免费流量的边界,不仅货找人更精准,还能为商品同步全域种草。

另一边的京东,除了早些时候推出的全托管模式“京喜直营”以外,618还升级了“智能投放-一件起量”功能。

据悉,智能投放整合了京东广告的智能定向、智能出价、智能创意等能力,可以为商家提供全域优质资源位进行一键投放,覆盖站内搜索广告流量、站内推荐广告流量、京东站外广告流量等。

当商家开启“一件起量”后,系统会根据预算和起量时长自动进行投放,不需要商家再去人工操作。

虽然也是一种营销托管,但京东的更适合预算比较充足的商家,能够看到比较明显的起量效果。

其他像是淘宝直播此前推出的全托管运营服务,可以为新入淘的明星、达人、MCN机构提供代运营,上线3月就吸引了超过3000名明星和达人;

还有快手电商于618前夕推出的“销售托管”,分为定价托管和佣金托管两种模式。平台可以帮助商家制定销售计划并规模化运营,为商家提供确定性的销售渠道和销售链路;

抖音和拼多多则是开始测试“自动改价”“自动调价”功能,让商家可以委托平台根据市场情况自动调整商品定价……

从电商平台们的动作不难看出,它们正在想方设法为商家们提供更多的曝光渠道,并提高商家的经营和营销效率,给予更具确定性的投放结果。

但我们也看到,一些新功能如果没有考虑到不同商家的实际经营情况,反而可能会造成负面效果。如何让低价、服务和商家的经营意愿同步正向发展,仍需要电商行业的持续探索。

AI应用加速布局持续渗透电商行业

最后,今年618期间,“AI电商”也得到了很高的关注度。

相比去年噱头大于实际,今年的一个变化是AI的落地应用明显多了起来。

阵仗比较大的像是京东,继刘强东数字人直播引发广泛关注后,京东云言犀数字人618累计在超5000个品牌直播间开播,数字人直播累计时长超40万小时,累计观看人次超1亿,互动频次超500万次。

AI电商时代,数字人直播无疑是一个重要的探索方向。但也可能是考虑到技术不够成熟、互动效果弱等,也有平台如视频号正在考虑是否要禁止数字人带货直播。

除了数字人以外,今年618各平台也开始给商家提供各种AI工具。除了前面提到的在营销投放上的应用以外,商品管理、数据分析等日常经营方面,商家们也逐步用上了AI。

比如淘宝在618前夕上线了商家AI工具Quick产品官网,并面向淘宝天猫商家免费开放。其中包括很多针对电商卖家定制开发的生产力工具,涵盖智图、智文、智数等多个子品牌,帮助商家在卖点萃取、文案总结、商品图生成、价格力分析等多个场景提高经营效率。

有实际体验过的商家表示,其中的一些功能可以一键生成商品对应风格的图片素材,并生成商品文案等,跟以往相比大约能节省20%的成本。

而在用户侧,平台推出的新功能大多集中在AI导购助手、AI客服等,淘宝、京东、抖音电商等平台都有相关布局。

不过从用户的实际体验来看,可能对AI带来的变化还没有比较明显的感知。反而像是AI客服、AI电话营销等让消费者颇为头疼,总是要想方设法联系上人工客服……

由此看来,今年618期间AI电商确实是在实际应用上向前迈出了一步。但距离给行业带来天翻地覆的变化,可能还需要一段时间的摸索和完善。

- 最新

- 最热

只看作者